随着中国经济迈向高质量发展新阶段,金融市场的深化改革与科技创新的深度融合成为核心驱动力。债券市场作为中国多层次资本市场的重要支柱,其发展态势备受瞩目。与此人工智能基础软件开发的迅猛发展,正以前所未有的方式重塑金融行业的运行逻辑与效率边界。本文旨在勾勒2024年中国债券行业的全景图谱,并深入探讨人工智能基础软件开发如何为其注入新动能,分析市场现状、竞争格局与未来发展趋势。

一、市场现状:规模持续扩张,结构不断优化

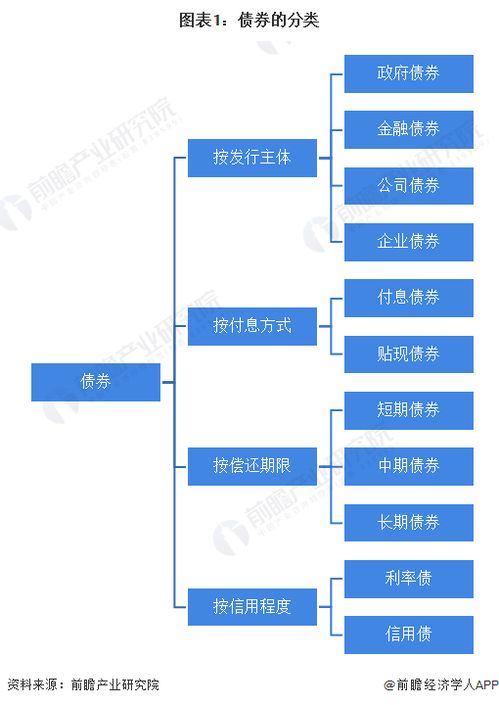

- 规模与结构:中国债券市场总托管余额已稳居全球第二,形成了以利率债(国债、地方政府债、政策性金融债)为主体,信用债(金融债、公司信用类债券)稳步发展的格局。2023年,在稳增长政策支持下,地方政府专项债发行前置,绿色债券、科技创新债券等创新品种扩容明显,市场深度与广度同步提升。

- 监管与基础设施:统一监管框架持续完善,银行间市场与交易所市场互联互通深化。登记、托管、结算等金融基础设施的数字化、智能化水平不断提升,为市场安全高效运行奠定基石。

- 参与者:投资者结构日益多元化,银行、保险、基金、券商、理财产品及境外投资者共同构成了活跃的买方生态。

二、竞争格局:传统机构与科技力量交织演进

- 传统金融机构主导:大型商业银行、券商在承销、做市、投资等核心环节仍占据优势地位,凭借深厚的客户基础、资本实力和风控经验维持市场影响力。

- 金融科技公司渗透:一批专注于金融科技的科技公司,正通过提供数据分析、智能投研、自动化交易、风险监控等SaaS服务或解决方案,切入债券市场的价值链,成为重要的服务提供商和创新推动者。

- 生态合作与竞争并存:传统金融机构与金融科技公司之间,正从早期的简单采购关系,向深度合作、联合研发甚至成立合资公司的模式演进,共同构建智能化债券生态。在特定细分服务领域(如量化分析、另类数据应用)的竞争也日趋激烈。

三、核心驱动力:人工智能基础软件开发的深度融合

人工智能基础软件开发,特别是机器学习框架、深度学习平台、大数据处理引擎及专用AI芯片配套软件的成熟,为债券市场带来了革命性工具。其融合应用主要体现在:

- 智能投研与定价:利用自然语言处理(NLP)解析海量宏观经济报告、公司公告、新闻舆情;通过机器学习模型对发行人信用风险进行更精准、动态的评估与定价;构建量化模型预测利率走势和个券表现。

- 自动化交易与做市:基于强化学习等算法的智能交易系统,能够实现更优的执行策略(VWAP/TWAP)、套利机会捕捉以及做市报价的实时动态优化,提升市场流动性。

- 风险管理与合规监控:运用知识图谱技术关联实体关系,实时监控债券发行人、担保方及相关方的风险传导;AI模型7x24小时扫描交易行为,精准识别潜在的市场操纵、内幕交易等违规行为。

- 运营流程自动化:在发行、登记、清算、结算等中后台环节,通过机器人流程自动化(RPA)与AI结合,大幅减少人工操作,降低错误率,提升运营效率。

四、发展趋势展望(2024及以后)

- 市场发展:债券市场将继续扩容,绿色金融、转型金融、科技创新、乡村振兴等主题债券有望成为增长亮点。国际化进程稳步推进,更多境外投资者参与中国债券市场。收益率曲线作为货币政策传导中枢的作用将更加凸显。

- 技术融合深化:AI在债券领域的应用将从“点状突破”走向“全面渗透”。生成式AI(AIGC) 或将用于自动生成投资研究报告、监管问询回复、个性化投资策略解读等。基于大模型的智能投顾可能面向更广泛的机构与合格投资者。

- 竞争格局演变:掌握核心AI能力并深刻理解债券业务逻辑的机构(无论是传统金融巨头还是新兴科技力量)将获得显著竞争优势。数据质量、算法模型与算力构成新的竞争壁垒。生态主导权的争夺可能围绕“AI+数据+场景”的平台展开。

- 监管科技(RegTech)同步升级:监管机构将更多地运用AI技术进行市场实时监测与系统性风险预警,推动“监管沙盒”在债券科技应用中的试点,在鼓励创新与防范风险间寻求动态平衡。

- 挑战与考量:数据隐私与安全、算法模型的透明性与可解释性、AI决策的伦理责任、技术依赖带来的新型操作风险等,将成为行业必须共同应对的挑战。相关技术标准与行业规范亟待建立。

结论

展望2024年,中国债券市场将在规模、结构、开放度上迈上新台阶。而人工智能基础软件开发的成熟与普及,将成为推动这一进程的关键“加速器”和“重塑者”。未来的全景图谱中,技术将与业务深度嵌套,智能化水平将成为衡量市场参与者核心竞争力的关键维度。市场将见证一个更高效、更透明、更具韧性的现代化债券体系在技术赋能下逐步成型,同时也将面临伴随创新而来的新课题。唯有主动拥抱变化、深化技术融合、筑牢风险防线的参与者,才能在新格局中引领潮流。